El balance del primer trimestre de 2026 muestra que las divisas generadas por el turismo receptivo quedaron muy por debajo de las que demandó el turismo emisivo. Los datos del Banco Central y del INDEC revelan un fuerte deterioro de la competitividad del destino Argentina y un cambio en los patrones de consumo de visitantes y residentes.

Por Jorge Posdeley, magister en Turismo

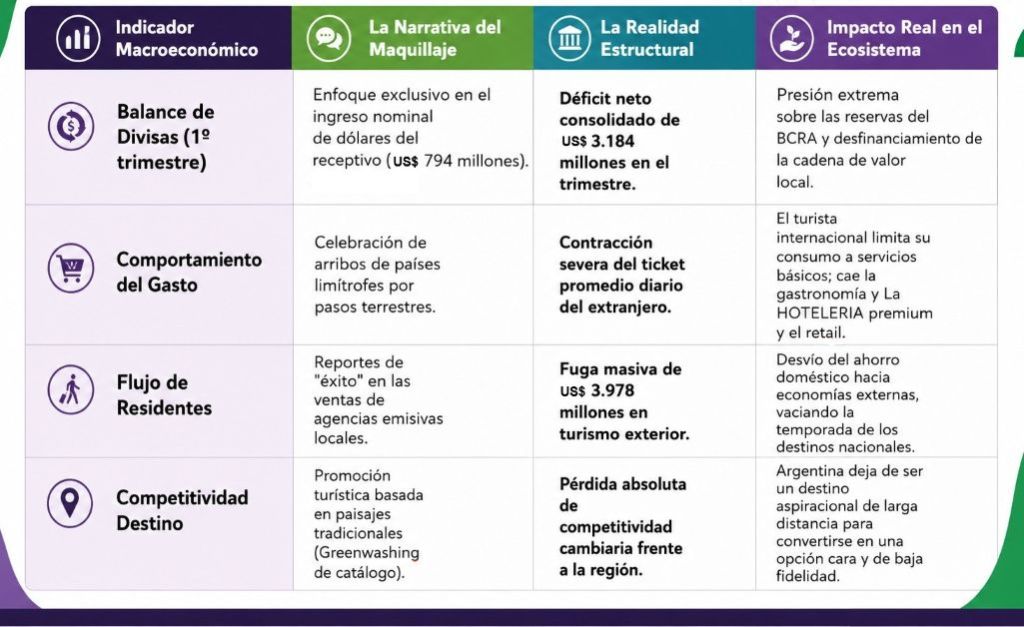

Martes 30 de junio de 2026. El turismo internacional registró un déficit cambiario de US$ 3.184 millones durante el primer trimestre de 2026, como consecuencia de una fuerte expansión del turismo emisivo y de un menor ingreso de divisas por visitantes extranjeros. El cruce de datos del Banco Central y del INDEC muestra una brecha creciente entre ambos segmentos y abre el debate sobre la competitividad del país como destino internacional, en un contexto de elevados costos internos medidos en dólares.

¿Cómo se explica que las gacetillas oficiales sigan celebrando, de manera aislada, el número de turistas extranjeros que llegan por las terminales aeroportuarias mientras el balance cambiario del Banco Central registra una pérdida histórica? ¿Es la Argentina actual un destino internacional competitivo y maduro o se ha convertido en una plaza encarecida en dólares, que expulsa al turista de alto valor y, al mismo tiempo, financia la salida de divisas a través del turismo emisivo?

Llega un momento en que la cosmética estadística, la publicidad oficial y las acciones de relaciones públicas dejan de alcanzar para disimular los desequilibrios de la economía real. El turismo argentino ingresó de lleno en esa etapa.

Este trabajo propone mirar más allá del marketing tradicional de la actividad para comprender cómo un modelo basado exclusivamente en el conteo de pasajeros está deteriorando la rentabilidad de los prestadores locales y acelerando el drenaje de divisas.

El análisis de los indicadores consolidados del primer trimestre de 2026, a partir del cruce entre la Encuesta de Turismo Internacional (ETI) del INDEC y los balances de la cuenta corriente del Mercado Único y Libre de Cambios, pone en evidencia una realidad difícil de disimular: la Argentina atraviesa uno de los momentos más críticos de competitividad cambiaria y estructural de la última década.

La anatomía del colapso cambiario: los datos

El dato central, que suele quedar relegado en la narrativa oficial, tiene una magnitud macroeconómica significativa: el turismo internacional dejó un déficit neto de US$ 3.184 millones durante el primer trimestre de 2026. La cifra refleja el fuerte desequilibrio entre las divisas que ingresan por turismo receptivo y las que salen del país por turismo emisivo.

-La sangría del turismo emisivo. Impulsado por el atraso cambiario y por la pérdida de atractivo del mercado interno, producto de los elevados costos locales, el flujo de argentinos que viajaron al exterior aumentó con fuerza. La demanda de divisas para financiar viajes, pasajes y consumos con tarjeta alcanzó US$ 4.825 millones en apenas tres meses.

-La anemia del turismo receptivo. En sentido contrario, el gasto total realizado por los turistas extranjeros que visitaron el país generó ingresos por apenas US$ 1.641 millones. La diferencia es cercana a tres a uno: durante el trimestre de mayor movimiento turístico, la Argentina gastó en el exterior casi el triple de lo que logró captar dentro de sus fronteras.

-El encarecimiento en dólares. La inflación medida en dólares erosionó una de las principales ventajas competitivas históricas del país: ser un destino accesible para el visitante extranjero. Hoy, comer, alojarse o trasladarse dentro de la Argentina cuesta tanto o más que en numerosos destinos de Europa o Estados Unidos. Esa situación reduce el gasto por visitante y, al mismo tiempo, incentiva a muchos residentes a vacacionar en el exterior.

Turismo receptivo: el extranjero en la Argentina

Un visitante más selectivo y defensivo

Los datos del INDEC correspondientes al primer trimestre muestran un fenómeno de menor generación de valor. La Argentina dejó de funcionar como un destino de amplio derrame económico para transformarse, en muchos casos, en una escala breve o en un destino de consumo muy específico.

-Estadía promedio. El promedio general fue de 8,4 noches. Los visitantes provenientes de Europa y Estados Unidos sostienen ese nivel, mientras que el principal flujo regional, integrado sobre todo por turistas de Brasil y Uruguay, redujo sus permanencias a entre tres y cuatro noches, disminuyendo los niveles de ocupación durante los días de menor demanda.

-Gasto diario promedio. El gasto alcanzó US$ 78,50 por día. El dato refleja el impacto del encarecimiento local. El visitante extranjero adopta una conducta de consumo más prudente: utiliza alojamientos contratados previamente mediante plataformas digitales o convenios corporativos, reduce el consumo gastronómico de mayor valor y limita las compras comerciales que anteriormente impulsaban la actividad económica.

Turismo emisivo: el argentino en el exterior

La dolarización del ocio y la salida de divisas

El comportamiento del turista argentino explica buena parte de la salida de recursos del circuito económico nacional. Quienes viajan al exterior permanecen más tiempo y realizan un gasto diario considerablemente superior.

-Estadía promedio. El promedio alcanza 12,6 noches. La elección de destinos de media y larga distancia, como las playas de Brasil, el Caribe, Miami o Europa, lleva a extender la permanencia para amortizar el costo del pasaje aéreo, restando demanda a los destinos nacionales.

-Gasto diario promedio. El desembolso se estima en US$ 145,20 por día, prácticamente el doble del registrado por el turismo receptivo. La cifra incluye gastos de alojamiento, alimentación, compras de tecnología e indumentaria, además de servicios contratados mediante plataformas internacionales, generando una salida directa de divisas del sistema económico argentino.

Matriz de contraste: el espejismo del volumen receptivo

Para comprender la distancia entre la situación actual y los objetivos históricos del turismo argentino, resulta necesario evaluar el comportamiento del mercado desde una perspectiva estrictamente técnica, centrada en la generación de valor económico y no únicamente en el volumen de arribos.

Conclusión: lejos del modelo de referencia

El balance del primer trimestre de 2026 confirma que contar turistas ya no alcanza para medir el desempeño del sector. La diferencia entre la Argentina actual y el modelo que alguna vez posicionó al país como un destino competitivo se explica por la calidad del gasto turístico y por la sostenibilidad económica del sistema.

El sector difícilmente pueda sostenerse cuando buena parte de sus costos internos evolucionan en dólares y la oferta turística formal no logra incrementar su propuesta de valor. El visitante internacional compara precios a escala global y, frente a una Argentina más cara, reduce su estadía, limita sus gastos o directamente elige otros destinos regionales con mejores condiciones de competitividad.

Mientras la conducción de la política turística continúe priorizando los indicadores de volumen por encima de la rentabilidad de los prestadores y del equilibrio cambiario, los destinos tradicionales seguirán perdiendo competitividad y márgenes de rentabilidad.

En ese contexto, el modelo basado exclusivamente en el turismo de masas muestra claros signos de agotamiento. El déficit de US$ 3.184 millones constituye un indicador de fuerte preocupación para una estrategia que privilegia el número de arribos por encima del impacto económico efectivo que generan.

Recuperar la posición histórica del país exige algo más que incrementar los presupuestos de promoción o mejorar la presentación de las estadísticas. Requiere avanzar hacia un turismo receptivo de mayor valor agregado, fortalecer la transparencia de la información económica y desarrollar productos capaces de justificar el costo relativo del destino. De lo contrario, la Argentina continuará financiando el turismo internacional de sus residentes mientras se deterioran la rentabilidad, la inversión y el empleo de quienes sostienen la actividad turística dentro del país.