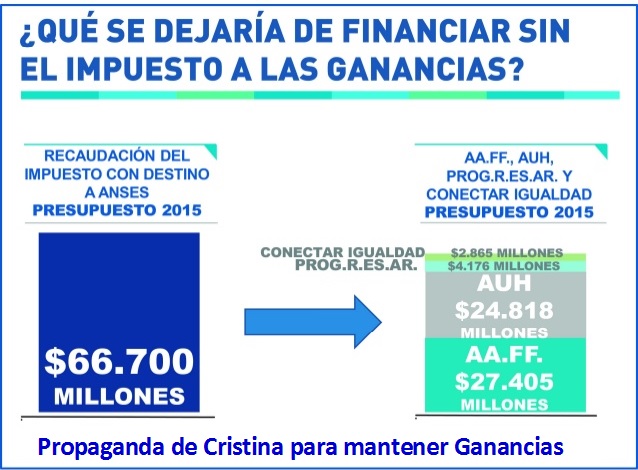

La reforma del Impuesto a las Ganancias sobre los salarios que tiene medio sanción del Congreso nacional, implica resignar 80 mil millones de pesos de recaudación. Como se reparte en partes iguales entre Nación y Provincias, Misiones perderá 1.394 millones en 2017. Corresponde al Senado, que tiene el rol de defender los intereses de las provincias, analizar el proyecto desde una perspectiva más federal.

Posadas. (viernes, 9 de diciembre) Las reforma del impuesto a las Ganancias que afecta a los salarios que tiene media sanción de Diputados en el Congreso de las Nación, tuvo una repercusión política más que económica. Los medios hegemónicos referenciados en el Grupo Clarín se mostraron alarmados por la demostración de poder que dio el peronismo unido en el respaldo al mismo proyecto. Desde el día siguiente en títulos catástrofes hablaban de la “derrota” de Macri para acentuar el “peligro” que significa el peronismo unido. Como siempre, el análisis de fondo, que también es político, pero referido a los desafíos estructurales que tienen los argentinos en su organización como sociedad, y no meramente a la lucha por el poder que asustó a los editores de los medios monopólicos, pasa por otro lado.

Impuesto para evasores

Un abordaje objetivo de la necesidad de eliminar más que reformar la inclusión de los salarios como cuarta categoría en el Impuesto a las Ganancias, debe remontarse a las razones de su aplicación. Ante todo, Ganancias es el impuesto más progresivo que se aplica en cualquier lado del mundo, sencillamente, porque el que más tienen más paga. Existe en la Argentina desde 1933 por el desfinanciamiento del Estado que, por la crisis de los mercados mundiales de 1929, alteró la organización fiscal en base a la Aduana que, no está de más recordar fue el eje de los conflictos por el modelo de país que se libró en la Argentina desde antes de su emancipación como colonia. Pero los salarios no estaban incluidos como imponibles hasta 1973. Hasta entonces, tres categorías se referían a: Renta del suelo; Renta de capitales; y Beneficios de las empresas y ciertos auxiliares de comercio. ¿Qué pasaba? Empresarios eludían el impuesto con un sencillo pase de columna en los balances: se reducían las Ganancias a un mínimo inflando los gastos en “salarios” de los ejecutivos, dueños de las empresas. Perón, que había vuelto “descarnado” pero sin renunciar a sus convicciones, en lugar de mandar las patotas para apretar, hizo modificar la ley introduciendo como Ganancias de cuarta categoría la Renta al trabajo personal.

Esta breve referencia histórica pone en evidencia el espíritu de la ley. Considerar al salario una ganancia es injusto. Pero existe hace más de cuarenta años y con el tiempo fue extendiendo su base imponible para convertirse en una fuente importante de ingresos fiscales, más aún en el esquema de distribución de los recursos entre Nación y Provincias que dispone la coparticipación del 50%. Es un hecho que pone en tensión la injusticia del impuesto con las necesidades de los Estados provinciales.

Es lo que advirtió el diputado renovador Jorge Franco antes del debate de la reforma que el miércoles 7 obtuvo media sanción. Advertía que los proyectos en danza, abordados desde la Provincia significarían entre 50 y 150 millones de pesos por mes de pérdida de recursos de la coparticipación en 2017. Es cierto que hay una tensión de derechos difícil de resolver, pero en la coyuntura, la pregunta fundamental para hacerse es “¿cuánto pierde el Estado de Misiones con el proyecto de reformas al Impuesto a las Ganancias, que ya está en el Senado? De acuerdo con un paper elaborado por la Casa Rosada, Misiones dejaría de percibir 1.300 millones de lo presupuestado para 2017 por coparticipación federal. De ser aprobado sin modificaciones, el proyecto que tiene media sanción, implicaría un costo de casi 80.000 millones de pesos, de los cuales 40 mil millones debían ser de las provincias. Es el enfoque que debe primar en la Cámara alta del Congreso nacional ya que el rol de los senadores es la defensa de los intereses provinciales.

12 claves de la reforma

Los puntos principales del proyecto que obtuvo media sanción en la Cámara baja en el Congreso nacional pueden sintetizarse así:

- Implica un costo fiscal cercano a los 80.000 millones de pesos

- El Estado de Misiones perderá 1.349 millones de pesos de coparticipación en 2017

- Elevación del monto mínimo no imponible para un contribuyente casado con dos hijos a 44.000 pesos brutos, y a $ 33.500 para solteros. Eso implica salarios netos de alrededor de 37.000 y 28.000, respectivamente. Además, contempla actualización automática con el criterio de que siempre pague el 10% de la población que más gana.

- Exención del pago de Ganancias del aguinaldo para los salarios más bajos dentro del tributo, de las horas extras y de los bonos por productividad.

- Creación de nuevos tributos para compensar el incremento del costo fiscal: se reinstaurarán las retenciones a las empresas mineras, se impondrá un impuesto al juego online del 7,5% y del 10% para las máquinas tragamonedas.

- Se propone que los nuevos magistrados paguen impuesto a las Ganancias. Esto no correrá para los magistrados actuales ni para el resto de los empleados del Poder Judicial.

- Pago de impuestos en concepto de cobertura del costo fiscal los dividendos de la renta financiera, los plazos fijos superiores a 1.500.000 de pesos, los títulos públicos como las Lebac en pesos y las ganancias de capital e interés para otros activos financieros (excepto acciones e incluyendo compra venta de moneda extranjera) cuando la ganancia supere los 300.000 pesos.

- Se grava con un adicional -cuando los convenios de doble tributación lo permitan- la remisión de utilidades al exterior.

- Se mantienen los mismos porcentajes de tributo de las escalas que había propuesto el Ejecutivo (del 5% al 35%), tanto para trabajadores en relación de dependencia como para monotributistas y autónomos, aunque con escalas ligeramente diferentes. Se actualizan los montos de facturación y precio de venta del Monotributo y se permite el ingreso en un plazo de un año.

- Deducción del costo del alquiler hasta 66.000 pesos por año y aumento del monto deducible para los créditos hipotecarios. Además, las deducciones por zona desfavorable suben un 45%.

- Las jubilaciones hasta 60.000 pesos no tributarán Ganancias, se cobrará un impuesto a los inmuebles improductivos y un impuesto extraordinario a las ganancias por dólar futuro, tal como había propuesto el Frente Renovador en su proyecto original.

- Los gastos de educación cuando no hay vacante u oferta pública podrán ser deducidos del impuesto.