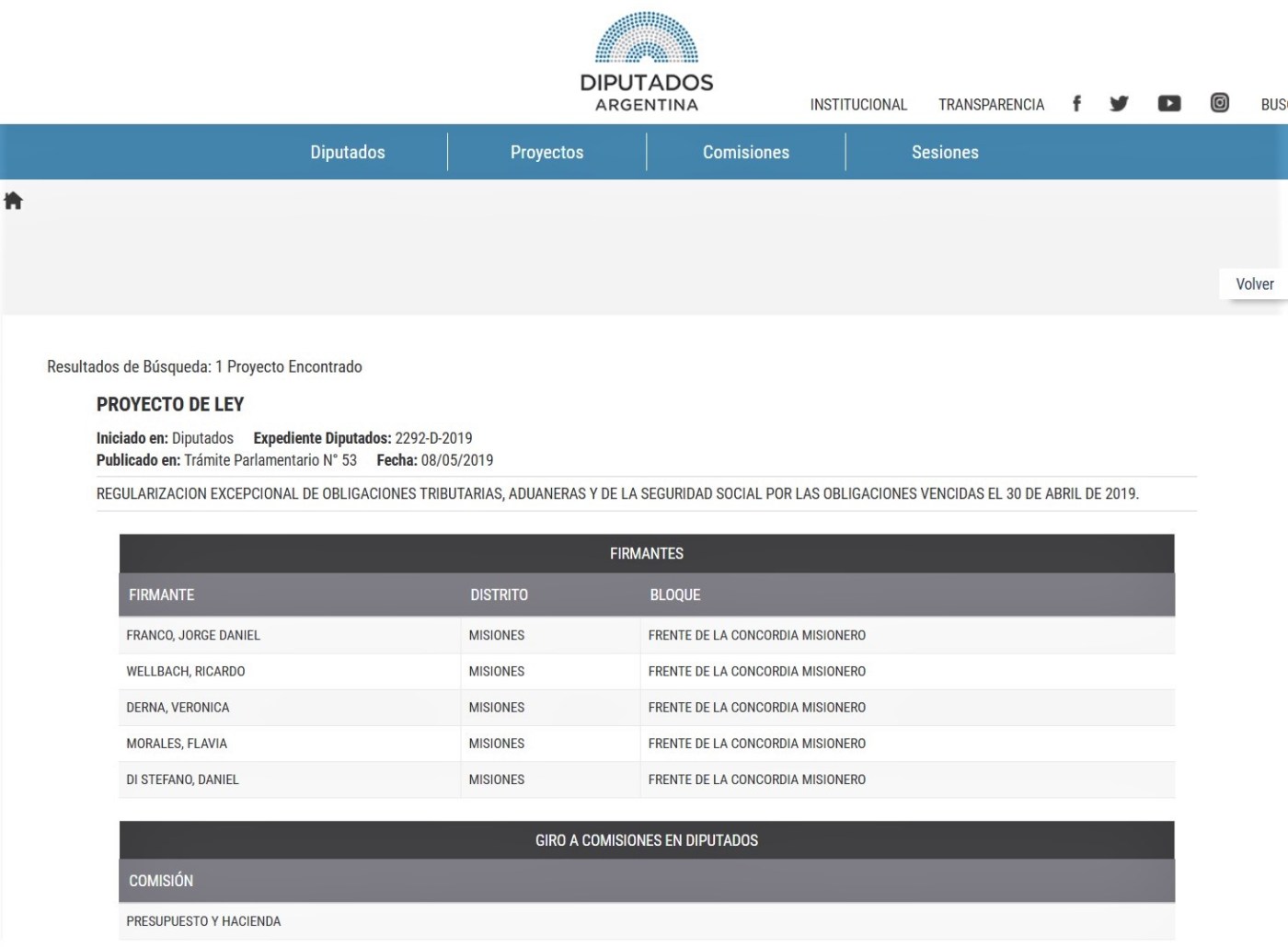

Con la firma de Ricardo Wellbach, Verónica Derna, Daniel Di Stefano, Flavia Morales y el presidente del bloque misionerista, Jorge Franco, ingresó a la Cámara baja el proyecto de Ley que propone la creación de una amplia moratoria impositiva. Con el título de “Regulación excepcional de obligaciones tributarias, aduaneras y de la seguridad social por las obligaciones vencidas el 30 de abril de 2019” el proyecto viene a constituirse en una herramienta para todos aquellos que, producto del estado económico por el que atraviesa el país, se vieron obligados a incumplir con sus obligaciones con la AFIP.

Viernes, 24 de mayo de 2019. Con la firma de Jorge Franco en su rol de presidente y la de todos los integrantes del Bloque Frente de la Concordia Misionero, tomó estado parlamentario en Diputados el proyecto de Ley que busca una amplia moratoria impositiva. El objetivo de la misma es brindar a las empresas y contribuyentes en general la posibilidad de regularizar su situación ante el fisco nacional. En los fundamentos del mismo se pone como centro a la crisis económica que está atravesando el país, la que obligó a muchos contribuyentes a caer en incumplimientos tributarios y que hoy se encuentran condicionados por procesos administrativos. La norma propone disponer con alcance general la exención parcial de los intereses resarcitorios y/o punitorios, así también como las multas y demás sanciones emergentes de obligaciones tributarias y de los recursos de la seguridad social.

A continuación los puntos del proyecto de Ley:

2292-D-2019

El Senado y Cámara de Diputados…

TÍTULO I – REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, ADUANERAS Y DE LA SEGURIDAD SOCIAL

ARTÍCULO 1 – Los contribuyentes y responsables de los tributos y de los recursos de la seguridad social cuya aplicación, percepción y fiscalización se encuentra a cargo de la Administración Federal de Ingresos Públicos podrán acogerse al régimen de regularización que se establece por el presente Título, por las obligaciones vencidas al 30 de abril de 2019, inclusive, o infracciones cometidas hasta esa fecha relacionadas con dichas obligaciones.

Podrán regularizarse aquellas obligaciones que se encuentren en curso de discusión administrativa, contencioso administrativa o judicial a la fecha de publicación de la presente ley en el Boletín Oficial, en tanto el demandado se allane o desista incondicionalmente por las obligaciones regularizadas y renuncie a toda acción y derecho, incluso el de repetición, asumiendo el pago de las costas y gastos causídicos.

El allanamiento y/o, en su caso, desistimiento podrá ser total o parcial y procederá en cualquier etapa o instancia administrativa o judicial, según corresponda.

Quedan también incluidas en el artículo anterior aquellas obligaciones respecto de las cuales hubiesen prescripto las facultades de la Administración Federal de Ingresos Públicos para determinarlas y exigirlas, y sobre las que se hubiera formulado denuncia penal tributaria o, en su caso, penal económica, contra los contribuyentes o responsables.

El acogimiento previsto en el párrafo anterior podrá formularse dentro de los sesenta días hábiles de la publicación de la reglamentación del régimen en el Boletín Oficial.

ARTÍCULO 2 – El presente régimen comprende los cargos suplementarios por tributos a la exportación o importación y las liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones conforme lo previsto por la ley 22.415.

No están comprendidos en el presente régimen:

a) los aportes y contribuciones con destino al sistema de obras sociales y las cuotas con destino al régimen de riesgos del trabajo.

b) los importes que en concepto de estímulos a la exportación debieran restituirse al fisco nacional;

c) anticipos y pagos a cuenta de las obligaciones comprendidas en este régimen,

d) impuesto adicional de emergencia sobre el precio final de venta de cigarrillos,

e) impuesto sobre los combustibles y gas natural,

f) las obligaciones o infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios.

ARTÍCULO 3 – Los sujetos que regularicen y cancelen las obligaciones incluidas en el régimen de regularización excepcional previsto en este Título, obtendrán la exención y/o condonación:

a) De las multas y demás sanciones previstas en las leyes 11.683, 17.250 y 22.415, que no se encontraren firmes a la fecha del acogimiento al régimen de regularización previsto en esta ley;

b) Del cien por ciento (100%) de los intereses resarcitorios y/o punitorios previstos en los artículos 37 y 52 de la ley 11.683 sobre el capital adeudado y adherido al régimen de regularización, correspondiente al aporte personal previsto en el artículo 10, inciso c) de la ley 24.241 y sus modificaciones, de los trabajadores autónomos comprendidos en el artículo 2°, inciso b) de la citada norma legal;

c) De los intereses resarcitorios y/o punitorios previstos en los artículos 37, 52 y 168 de la ley 11.683, los intereses resarcitorios y/o punitorios sobre multas y tributos aduaneros (incluidos los importes que en concepto de estímulos a la exportación debieran restituirse al fisco nacional), por el monto que respecto del capital adeudado por obligación supere el cien por ciento (100%).

También serán condonados, en la medida indicada en este inciso, los intereses resarcitorios y/o punitorios correspondientes al capital de obligaciones tributarias y/o aduaneras comprendidas en el presente régimen que se hubiera cancelado con anterioridad a la entrada en vigencia de la presente ley.

Los beneficios establecidos en el párrafo anterior proceden en la medida que los conceptos mencionados no hayan sido pagados o cumplidos con anterioridad a la fecha de entrada en vigencia de la presente ley y correspondan a obligaciones impositivas, aduaneras y de los recursos de la seguridad social vencidas o por infracciones cometidas comprendidas en el régimen de regularización previsto en esta ley.

ARTÍCULO 4 – Los beneficios que establece el artículo 3 procederán en la medida que el capital, multas firmes e intereses no condonados, se cancelen:

a) mediante pago al contado, hasta la fecha en que se efectúe el acogimiento al presente régimen, siendo de aplicación en estos casos una reducción del quince por ciento (15%) de la deuda consolidada;

b) mediante alguno de los planes de facilidades de pago que al respecto disponga la Administración Federal de Ingresos Públicos, los que se ajustarán a las siguientes condiciones:

1. Un pago a cuenta equivalente al cinco por ciento (5%) de la deuda. Por el saldo de deuda resultante, hasta sesenta (60) cuotas mensuales, con un interés de financiación del 2 por ciento (dos %) mensual.

2. Las Micro, Pequeñas y Medianas empresas, conforme lo disponga la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa, podrán optar por el plan indicado en el numeral 1 del presente inciso, o por ingresar un pago a cuenta equivalente al dos por ciento (2%) de la deuda y por el saldo de deuda resultante, hasta noventa y seis (96) cuotas mensuales, con un interés de financiación equivalente a la tasa pasiva promedio del Banco de la Nación Argentina sujeto a un piso del 2 por ciento (dos%) mensual.

El contribuyente podrá optar por cancelar anticipadamente el plan de pagos en la forma y bajo las condiciones que al efecto disponga la Administración Federal de Ingresos Públicos. En estos casos se incrementará el beneficio

ARTÍCULO 5 – El beneficio de liberación de multas y demás sanciones correspondientes a infracciones formales cometidas hasta el 30 de abril de 2019, que no se encuentren firmes ni abonadas, operará cuando con anterioridad a la fecha en que

finalice el plazo para el acogimiento al presente régimen, se haya cumplido o se cumpla la respectiva obligación formal.

De haberse sustanciado el sumario administrativo previsto en el artículo 70 de la ley 11.683 (t.o. 1998) y sus modificaciones, el citado beneficio operará cuando el acto u omisión atribuido se hubiere subsanado antes del vencimiento del plazo para el acogimiento al presente régimen.

Cuando el deber formal transgredido no fuese susceptible de ser cumplido con posterioridad a la comisión de la infracción, la sanción quedará condonada de oficio, siempre que la falta haya sido cometida con anterioridad al 30 de abril de 2019, inclusive.

La liberación de multas y sanciones importará, asimismo y de corresponder la baja de la inscripción del contribuyente del Registro Público de Empleadores con Sanciones Laborales (REPSAL) contemplado en la ley 26.940.

ARTÍCULO 6 – Los agentes de retención y percepción quedarán liberados de multas y de cualquier otra sanción que no se encontrare firme, cuando exterioricen y paguen en la forma establecida en esta ley, el importe que hubieran omitido retener o percibir, o que, habiendo sido retenido o percibido, no hubieran ingresado o mantuvieran en su poder, luego de vencidos los plazos legales respectivos.

De tratarse de retenciones no practicadas o percepciones no efectuadas, los agentes de retención o percepción que no se encontraren en alguna de las situaciones previstas en el artículo 10 quedarán eximidos de responsabilidad si el sujeto pasible de dichas obligaciones regulariza su situación en los términos del presente régimen o lo hubiera hecho con anterioridad.

Respecto de los agentes de retención y percepción, regirán las mismas condiciones suspensivas y extintivas de acciones penales previstas para los contribuyentes en general en esta ley, así como también las mismas causales de exclusión previstas en el artículo 10

ARTÍCULO 7 – Cuando se trate de deudas en ejecución judicial, acreditada en autos la adhesión al régimen, firme la resolución judicial que tenga por formalizado el allanamiento a la pretensión fiscal y una vez regularizada en su totalidad la deuda conforme a lo previsto en el artículo 4, la Administración Federal de Ingresos Públicos podrá solicitar al juez el archivo de las actuaciones.

Para el caso que la solicitud de adhesión resulte anulada, o se declare el rechazo del plan de facilidades por cualquier causa, la Administración Federal proseguirá con las acciones destinadas al cobro de la deuda, conforme a la normativa vigente. De producirse la caducidad del plan de facilidades, iniciará una nueva ejecución por el saldo adeudado del citado plan.

ARTÍCULO 8 – Podrán regularizarse mediante el presente régimen las obligaciones fiscales vencidas al 30 de abril de 2019, incluidas en planes de facilidades de pago respecto de los cuales haya operado la correspondiente caducidad a la fecha de entrada en vigencia de la presente ley.

Asimismo, podrán reformularse los planes de facilidades de pago que se encuentren vigentes a la fecha de entrada en vigencia de la presente ley, excluidos aquellos mediante los cuales se haya solicitado la extinción de la acción penal, sobre la base del artículo 16 de la ley 24.769 y sus modificaciones, aplicándose las exenciones y/o condonaciones establecidas en el artículo 3 a los intereses, en la medida que no hayan sido cancelados a la fecha mencionada.

ARTÍCULO 9 – No se encuentran sujetas a reintegro o repetición las sumas que, con anterioridad a la fecha de entrada en vigencia de la presente ley, se hubieran ingresado en concepto de intereses resarcitorios y/o punitorios y multas, así como los intereses previstos en el artículo 168 de la ley 11.683, por las obligaciones comprendidas en el presente régimen.

TÍTULO II DISPOSICIONES GENERALES

ARTÍCULO 10 – Quedan excluidos del régimen de regularización dispuesto en esta ley, con las salvedades que se expondrán, quienes se hallen en alguna de las siguientes situaciones a la fecha de publicación de la presente en el Boletín Oficial:

a) Los declarados en estado de quiebra, respecto de los cuales no se haya dispuesto la continuidad de la explotación, conforme a lo establecido en las leyes 24.522 y sus modificaciones o 25.284 y sus modificaciones, mientras duren los efectos de dicha declaración;

b) Los condenados por alguno de los delitos previstos en las leyes 23.771, 24.769 o 24.730, respecto de los cuales se haya dictado sentencia firme con anterioridad a la entrada en vigencia de la presente ley, siempre que la condena no estuviere cumplida;

c) Los condenados por delitos comunes, que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley, siempre que la condena no estuviere cumplida;

d) Las personas jurídicas en las que, según corresponda, sus socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados con fundamento en las leyes 23.771, 24.769 o 24.730, o por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia de la presente ley, siempre que la condena no estuviere cumplida;

e) Quienes estuvieran procesados, aun cuando no estuviera firme dicho auto de mérito, por los siguientes delitos:

1. Contra el orden económico y financiero previstos en los artículos 303, 306, 307, 309, 310, 311 y 312 del Código Penal.

2. Enumerados en el artículo 6° de la ley 25.246, con excepción del inciso j).

3. Estafa y otras defraudaciones previstas en los artículos 172, 173 y 174 del Código Penal.

4. Usura previsto en el artículo 175 bis del Código Penal.

5. Quebrados y otros deudores punibles previstos en los artículos 176, 177, 178 y 179 del Código Penal.

6. Contra la fe pública previstos en los artículos 282, 283 y 287 del Código Penal.

7. Falsificación de marcas, contraseñas o firmas oficiales previstos en el artículo 289 del Código Penal y falsificación de marcas registradas previsto en el artículo 31 de la ley 22.362.

8. Encubrimiento al adquirir, recibir u ocultar dinero, cosas o efectos provenientes de un delito previsto en el inciso c) del numeral 1 del artículo 277 del Código Penal.

9. Homicidio por precio o promesa remuneratoria, explotación sexual y secuestro extorsivo establecido en el inciso 3 del artículo 80, artículos 127 y 170 del Código Penal, respectivamente.

Quienes a la fecha de adhesión al régimen de regularización tuvieran un proceso penal en trámite por los delitos enumerados en el inciso e), podrán adherir en forma condicional al régimen de regularización. El auto de procesamiento que se dicte en fecha posterior, dará lugar a la pérdida automática de todos los beneficios que se otorgan en esta ley.

ARTÍCULO 11 – La Administración Federal de Ingresos Públicos estará dispensada de formular denuncia penal respecto de los delitos previstos en las leyes 23.771, 24.769

y 27.430, según corresponda, así como el Banco Central de la República Argentina de sustanciar los sumarios penales cambiarios y/o formular denuncia penal respecto de los delitos previstos en la ley 19.359 (t.o. 1995) y sus modificaciones —salvo que se trate del supuesto previsto en el inciso b) del artículo 1° del anexo de dicha ley— en la medida que los sujetos de que se trate regularicen sus obligaciones tributarias, de la seguridad social y aduaneras conforme a las disposiciones de esta ley.

ARTÍCULO 12 – La Administración Federal de Ingresos Públicos reglamentará el régimen previsto en esta ley, dentro de los treinta (30) días corridos contados a partir de la entrada en vigencia de la reglamentación y dictará las normas complementarias que resulten necesarias a los efectos de su aplicación

.

ARTÍCULO 13 – El Poder Ejecutivo Nacional podrá establecer un régimen de presentación espontánea en materia tributaria, aduanera y de recursos de la Seguridad Social, que incluya las obligaciones comprendidas por el régimen de regularización establecido en esta ley, mediante el cual se establezca la eximición de sanciones y reducción de intereses.

ARTÍCULO 14 – El Poder Ejecutivo Nacional reglamentará la presente ley y dictará las normas complementarias que resulten necesarias para su aplicación.

ARTÍCULO 15 – Las disposiciones de la presente ley entrarán en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 16 – Comuníquese al Poder Ejecutivo Nacional.